En una nueva entrega de “Columnas GME“, HVH presenta “Evolución y desafíos globales de los proyectos de Hidrógeno bajo en carbono”, informe especial de Julieta Rabinovich y Nicolás Barros.

El número de proyectos anunciados de hidrógeno bajo en carbono[1] a nivel global ha mostrado un crecimiento constante año tras año. En octubre de 2021 se habían anunciado más de 970 proyectos, cifra que para octubre de 2024 superó los 2.400. En términos de producción de hidrógeno este crecimiento se cuadruplicó debido al anuncio de megaproyectos principalmente en las regiones de África, Medio Oriente y Latinoamérica.

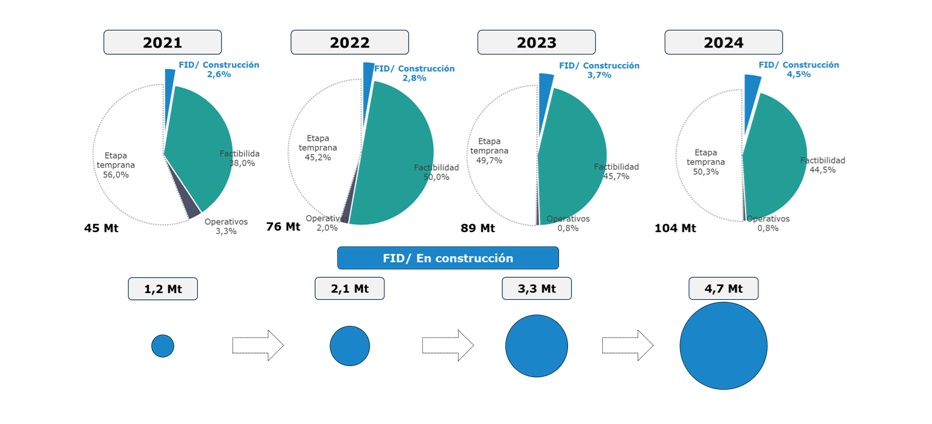

Según los proyectos anunciados[2] para 2030, se estima una producción de 104 Mtpa de hidrógeno de bajas emisiones. Estos proyectos se encuentran en diversas fases de desarrollo, predominando aquellos en etapas iniciales o conceptuales, seguidos por los que están en la fase de factibilidad.

Si bien la producción esperada de los proyectos en etapa FID/en construcción se multiplicó casi por 4 en sólo 4 años, los esfuerzos aún no son suficientes para que el hidrógeno desempeñe un papel significativo en el cumplimiento de los objetivos climáticos. Según el escenario de emisiones netas cero para 2050 (escenario NZE)[3], la demanda de hidrógeno debería alcanzar cerca de 150 Mtpa en 2030, de las cuales el 45% debería corresponder a hidrógeno de bajas emisiones. Sin embargo, los proyectos que han alcanzado la decisión final de inversión (FID) suman apenas 4,7 Mtpa para ese mismo año.

Este desfase evidencia la necesidad urgente de que tanto la industria como los gobiernos actúen para cerrar esta brecha, promoviendo acuerdos de compra a largo plazo que incentiven la inversión en la producción de hidrógeno de bajas emisiones y permitan escalar su oferta de manera sostenible.

En efecto, la creación de la demanda es un pilar fundamental para que los proyectos anunciados pasen de un estado de factibilidad a un estado de decisión final de inversión. Esto es debido a que en muchos casos los proyectos anunciados enfrentan incertidumbres significativas en torno a su viabilidad económica, principalmente por la falta de un mercado sólido y estable.

Para facilitar el desarrollo de este mercado se han implementado mecanismos de apoyo destinados a estimular la creación de demanda en diversos sectores. La industria, especialmente la vinculada al sector químico, ha comenzado a responder a estos incentivos, lo que se evidencia en un número creciente de acuerdos de compra y en el lanzamiento de licitaciones para adquirir hidrógeno de bajas emisiones. Ejemplo de esta dinámica es la cantidad de acuerdos firmes que el sector químico ha establecido con diferentes proyectos. Destacan casos como los grandes desarrollos en Canadá y la India, que recientemente han alcanzado la Decisión Final de Inversión (FID) y cuentan con acuerdos de suministro con el sector químico, los cuales son clave para mitigar los riesgos asociados a las inversiones. Otros ejemplos relevantes incluyen el proyecto de Fertiglobe en Egipto, ganador de la licitación impulsada por H2Global (un mecanismo competitivo para la compra y venta de productos basados en hidrógeno), y NEOM, el mayor proyecto en construcción ubicado en Arabia Saudita, que ha asegurado un contrato de suministro para toda su producción con Air Products, miembro del consorcio de este desarrollo.

Otro aspecto relevante de los proyectos en FID es su distribución geográfica. Destaca que la mayoría se concentran en el norte global, donde los gobiernos y las empresas están realizando mayores esfuerzos, impulsados por compromisos más ambiciosos. En contraste, el Sur Global (con la excepción de Australia), que debería tener un papel protagónico en la producción, se encuentra más relegado, con proyectos en etapas más incipientes.

Para la región de LATAM el hidrógeno bajo en carbono representa una gran oportunidad, principalmente para generar un crecimiento económico, debido a las particularidades que la diferencian del resto de las regiones (recursos eólico y solar, extensiones de tierras y agua). Por otro lado, al ser un gran consumidor de fertilizantes y amoníaco, el desarrollo del hidrógeno verde podría mejorar la seguridad energética reduciendo las importaciones, y crear oportunidades de exportación de mayor valor agregado.

Es destacable el avance de los diferentes países de la región a través de los años. Chile destacó inicialmente, ocupando un lugar prominente gracias a las diversas medidas implementadas y al anuncio de importantes proyectos. Pero en el último año, Brasil sobre todo logró tomar la delantera, especialmente con la promulgación de la ley de incentivos al hidrógeno y la introducción de mecanismos de financiamiento. Estas acciones han permitido la creación de un ecosistema propicio para el desarrollo de proyectos en el sector.

Sin embargo, los esfuerzos en la región también son insuficientes: los proyectos anunciados al 2030 en LATAM equivalen a una producción potencial de 7 MtpaH2 de los cuales solamente 6 proyectosse encuentran en FID (0,02 Mtpa H2) equivalentes al 2% de la producción total global en FID.

La transición de los proyectos de hidrógeno bajo en carbono desde la fase de factibilidad hasta la decisión final de inversión es un paso fundamental para su desarrollo e implementación a gran escala. Alcanzar la FID requiere proporcionar a los promotores, junto con sus socios financieros y técnicos, un nivel de confianza suficiente en la viabilidad comercial y operativa del proyecto, lo cual solo es posible mediante la existencia de una demanda concreta y sostenible.

Por esta razón, resulta imprescindible fomentar la demanda de hidrógeno de bajas emisiones tanto a nivel global como regional. Esto no solo impulsará el desarrollo de proyectos individuales, sino que también contribuirá al establecimiento de la infraestructura y las cadenas de suministro necesarias para consolidar este recurso como un pilar clave en la transición y la matriz energéticas del futuro.

Referencias:

[1] Hidrógeno bajo en carbono incluye tecnologías de electrólisis y de procesos convencionales con captura de carbono.

[2] Según la base de datos de IEA de oct-24

[3] NZE by 2050 – IEA